汤玛斯·史鲁基(Thomaz Srougi)对《中国慈善家》说,这是他听到过的最具影响力的一句话,而对他说这句话的人正是埃利奥特。

2011年,汤玛斯和一位朋友共同创立了Dr。 Consulta,一家致力于解决巴西穷人看病难问题的营利性连锁医疗公司。这家公司的医疗服务质量非常高,拥有全巴西最好的医生,90%的病人来自于低收入人群。

2013年,埃利奥特以LGT公益创投基金会(LGT Venture Philanthropy Foundation)理事的身份去考察Dr。 Consulta,第一次见到了汤玛斯。他第一个问题就问:“你的公司创造了多大的社会影响力?”

2014年,埃利奥特在旧金山又见到了汤玛斯。其时,LGT公益创投基金会已经投资了Dr。 Consulta。这一次,他问汤玛斯:“你已经有能力为100万人提供服务了,接下来,你计划怎样帮助更多的人?”

在汤玛斯看来,埃利奥特是一位非凡的、有远见的影响力投资者,且始终以社会影响力的最大化为目标。他说:“每次见面,他总是能够提出非常棒的问题,并添加进来新的价值,带给我们新的观点和展望。”

埃利奥特的另一位多年好友、美国斯坦福大学教授艾斯比·蒙克(Ashby Monk)也对《中国慈善家》说:“在融合传统投资、传统慈善和影响力慈善及影响力投资方面,埃利奥特扮演着核心的角色,堪称意见领袖。他一直在思考资源 怎样可以更创新地配置以实现更大的社会目标。”

两年前,艾斯比和埃利奥特合作创办了一家叫Kd Venture的风险投资公司,投资创新的处于初创期的公司。“通过投资,我们希望推动这些公司走向一个能创造积极社会影响力的方向。”

艾斯比说,Kd Venture也是一家营利性公司,和Facebook创始人马克·扎克伯格(Mark Zuckerberg)前不久创立的致力于解决社会问题的有限责任公司“陈-扎克伯格促进会(Chan-Zuckerberg Initiative)”很像。“这是影响力投资领域的一个新趋势。”

埃利奥特正是这种新趋势的拥护者和推广者。他认为,今天的影响力投资市场对“影响力”仍缺乏应有的细致而严谨的思考和认识,而以上新趋势昭示的是改变这一状况的方法和途径。为此,他在通常所说的“影响力投资”之外,新创了“影响力优先投资”的概念。

他说,比起比尔·盖茨(Bill Gates)和沃伦·巴菲特(Worren Buffet)致力于扩大全世界慈善资金规模的“捐赠承诺”(Giving Pledge)倡议,对全新的、旨在提高全世界慈善资金使用效率的影响力优先投资市场的呼唤,哪怕不是更重要的,也至少应该同等重要。

Q =《中国慈善家》

A = 埃利奥特·当纳利

今天的影响力投资市场对“影响力”仍缺乏应有的细致而严谨的思考和认识

Q:洛克菲勒基金会的总裁朱迪思·罗丹(Judith Rodin)在谈到对影响力投资的理解时曾说:“影响力投资不是简单地追求无害的社会责任投资(Socially Responsible Investing),例如不投资烟草公司;也不是资助新创NGO或社会企业而不计回报的公益创投(Venture Philanthropy)。它更像是正常的投资,只不过增加了一或两个额外目标。”你是否同意?

A:不同的人使用社会责任投资和公益创投的概念时,可能指的是不同的东西。例如,我知道有些人在说社会责任投资时,就不单指那些无害的投资,也包括那 些可以创造积极改变的投资。而有些人在说公益创投时,指的是那些可以带来影响力,同时又有经济回报承诺的投资,例如,LGT公益创投基金会。

Q:那么,我们怎样才能更准确地理解影响力投资这个概念呢?

A:“全球影响力投资网”(GIIN,Global Impact Investor Network)把影响力投资定义为“面向公司、机构和基金,以产生社会和环境影响力为目标,同时追求经济收益的投资”。我认为,这个定义太简单,对下面这些问题缺少深入思考:

首先是,影响力投资者对经济收益的预期如何?是高于市场收益率,与市场收益率持平,低于市场收益率,还是有经济回报就行?如果是低于市场收益率,那么投资者是否充分意识到了他所给出的隐性的慈善补助的机会成本?

其次是,如何定义和测量影响力?投资者是否充分了解他试图要解决的问题?他是不是正确选择了最有可能在最短的时间内解决这个问题的投资方案?他有没有 准确找出测量这个问题是否被成功解决的关键性指标,还是说他就打算同时笼统地测量多个指标?他有没有考虑到他旨在创造积极的社会或环境影响力的投资,可能 会带来的意料之外的情况,包括伤害和机遇?他预期的影响力究竟是什么?他是否充分认识到了做这笔投资的机会成本?他在思考影响力的问题时,有没有考虑“额 外性”(Additionality),即如果他没有做这笔投资则不可能带来的影响力是什么?

在我看来,今天的影响力投资市场对“影响力”仍缺乏应有的细致而严谨的思考和认识。基本上,我认为,相对于影响力优先投资(Impact First Investing)这种新的、更复杂的慈善模式,我们现在通常所说的影响力投资带来真正的、大规模的影响力的可能性是有限的。

Q:你所说的“影响力优先投资”指的是什么?有何特点?

A:我们现在通常所说的影响力投资的首要目标是获取与市场收益率相当甚至更高的经济收益,即内部收益率(IRR,Internal Rate of Return),其次才是尽可能地追求风险调整过后最高的影响力回报,即影响力内部收益率(Impact IRR),而且前提是不能够对经济收益的目标产生消极影响。

而我所说的影响力优先投资反过来,它的首要目标是,在给定资金的情况下,在一定的风险范围内,用尽可能最短的时间,追求尽可能最高的影响力回报;其次才是在不损害这个目标的前提下,去追求尽可能高的经济收益。

影响力投资的概念是2007年由洛克菲勒基金会提出来的,从那时到现在,它已经逐渐广为人知。我认为,最大的机遇在于重构、扩大和再利用全世界的慈善 和影响力优先资金池。根据2014年美国基金会中心网的一份报告,2012年,美国有超过8.5万家基金会,其资产总额高达7150亿美元,但是用出去的 只有520亿美元。比尔·盖茨和沃伦·巴菲特通过“捐赠承诺”倡议致力于进一步扩大美国的慈善资金池,我也很受他们的鼓舞和启发,认为如果想要解决日益严 峻的世界性社会和环境问题,确实需要这么做。但是,我也想,如果不比这么做更重要,那么也应该同样重要的是,去提高这个资金池的资金使用效率。为此,我认 为,需要创造一个全新的影响力优先投资市场。

建立影响力优先基金或资金池,会成为传统慈善的一个新的极具吸引力的选择

建立影响力优先基金或资金池,会成为传统慈善的一个新的极具吸引力的选择Q:你前面提到,这种影响力优先投资是一种新的、更复杂的慈善模式,怎么理解?

A:传统的慈善策略是资助研究,以进行影响政策变化的倡议,或资助草根组织和社会运动,

以改变公众的价值观或行为方式等。除了非营利领域,影响力优先投资也可以尝试撬动市场,寻求基于市场的社会问题解决方案。比起传统的资助型基金会,它可以利用更加灵活的法人结构进行治理,例如扎克伯格前段时间宣布成立的致力于推动社会发展的有限责任公司(LLC)。

对比传统的慈善,它也要求对试图解决的问题有更深刻的认识,以寻求最佳的解决方案。它也需要充分考虑额外性的问题,即是不是可以创造出其他部门或参与 者尚未创造出来的价值。由于它的首要目标是追求影响力的最大化,所以它必须对可能存在的风险、可能实现的影响力回报以及影响力的时效性等问题进行深入的思 考。但是,它也可以在不伤害影响力的前提下,去追求经济收益的最大化,并且在需要的时候,可以吸纳更多的影响力投资者进行投资。

此外,在传统的家族办公室结构下,一个家族90%到95%的资产被放到一个捐赠基金中,其目标是投资以获得市场收益;只有5%到10%的资产被用于每 年的捐赠,即创造影响力。对于家族的慈善传承来说,这是一个不错的方式;但是,它不是一个有效解决大的社会问题的好方式。

我认为下一代的家族办公室应该是这样一个平台:它同时管理两个资金池,即经济优先资金池和影响力优先资金池。它也可以撬动慈善家捐赠的全部善款去创造 影响力,而不只是通过特定的资助型基金会,每年只用其中的5%到10%。这样就可以让原来分开管理的两个资金池协同起来,产生增效作用。

我相信,建立影响力优先的基金或资金池,会成为传统慈善的一个新的极具吸引力的选择。这些基金或资金池的目标是解决社会问题,它们不但能够承担传统慈 善基金会的功能,甚至可以做得更多,例如进行有金融风险但有巨大影响力潜质的投资等。在硅谷和其他一些地方,我发现,有越来越多的顶级企业都正在拥抱这种 模式,包括皮埃尔·奥米迪亚(Pierre Omidyar)、杰夫·斯科尔(Jeff Skoll)和现在的马克·扎克伯格,比尔·盖茨在某种程度上也是。

Q:这种模式要求具备什么特质和能力的人才?

A:它要求的是同时具备出色的投资和慈善能力的人才。如今的一些影响力投资者是从慈善或非营利领域来的,他们不是很知道该怎么进行投资。另一方面,目 前正在专业化管理着影响力投资基金的大多数影响力投资者都来自金融界,他们则对创造影响力缺少经验和应有的严谨。他们有时甚至并不明确想要追求的影响力是 什么,更不必说去最大化影响力了。他们通常不考虑额外性,当他们接受低于市场收益率的经济收益时,也常常没有充分考虑和公开他们所给出的隐性慈善补助的机 会成本。

想要在实现真正的影响力的同时获取与市场收益率相当甚至更高的经济收益,是非常不容易的。它要求影响力投资者比市场上的其他投资者对风险更敏感。它也 要求他们能够通过各种渠道发掘出真正值得投资的机遇。为此,影响力投资者不但要能够看到市场还没有发现的机遇,还要能够主动和有能力去创造机遇,以及一些 尚未出现的公司和商业模式。例如,硅谷的风险投资家乔·朗斯代尔(Joe Lonsdale),他不但投资一些已有的团队和公司,还建立、孵化和发起新的团队和公司,以发掘由硅谷的新科技和新潮流驱动的新的市场机遇。

先想社会问题的解决,再考虑若成功解决这个社会问题,可能产生多少经济收益

Q:据你了解,在目前的国际影响力投资市场中,实现影响力的同时收获了与市场收益率相当的经济收益的案例大概占多少比例?

A:目前,全球影响力投资市场的规模还不清楚,但是,2015年,全球影响力投资网和摩根大通公司(JP Morgan)做了一项联合调查,调查的对象是146名影响力投资者,他们的影响力投资总额为600亿美元。在他们当中,55%的人获得了“有竞争力的市 场收益率”(competitive, market rate returns),27%的人的经济收益“低于但接近市场收益率”(below market rate returns: closer to market rate),18%的人的经济收益“低于市场收益率,接近于保本”(below market rate returns: closer to capital preservation)。

随着越来越多专业的投资者进入影响力投资领域,我相信,未来影响力投资领域的经济收益会比现在高。但是,比起影响力投资的经济收益表现,我更感兴趣的是它在创造影响力方面的成效。

Q:能否介绍几个你本人参与投资决策或做过咨询的、实现了经济与影响力“双重收益”的影响力投资案例,并分析它们成功的因素有哪些?

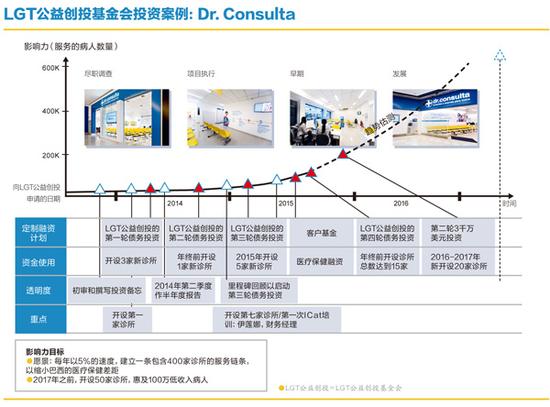

A:Dr。 Consulta是一家巴西医疗连锁公司,致力于满足巴西低收入人群的医疗需求。2011年,它由两位经验丰富、才华横溢的企业家创立,获得了巴西首富豪 尔赫·保罗·雷曼(Jorge Paulo Lemman)的资金支持。它以低收入病人负担得起的价格为他们提供医疗服务,并且大大缩短了他们排队看病的时间。在巴西,病人看病有时甚至需要等上两年 时间。而现在,在Dr。 Consulta的诊所看病,排队时间一般不会超过两个星期。

Dr。 Consulta成长很快,已经从原来的一家诊所发展到了14家,每月为40,000名病人就医提供服务。在它所服务的病人中,70%是妇女,90%是低收入个体。调查显示,Dr。 Consulta所有诊所的平均病人满意度都高达95%。

在未来三年,Dr。 Consulta计划开张超过100家诊所。我把它引荐给硅谷的公司和投资人,帮助他们获得了一笔来自美国沃尔顿家族(Walton Family)创立的一个投资基金“乔鹃木资本”(Madrone Capital)的投资。我还帮他们开展了一个病人医疗金融计划,为看不起病的穷人提供贷款,使他们更容易负担得起医药费。

最近,我和Dr。 Consulta团队有过几次讨论,关于创立一个“。org”结构或一个公司内部的研究和发展基金,帮助Dr。 Consulta更有效率地为穷人提供高质量的医疗服务。在巴西,这些看不起病的穷人的数量超过1.5亿。

Dr。 Consulta还处于发展阶段,还需要再过几年才能知道它最终的经济收益和影响力会怎样。但是,我对它很有信心。

(注:实际访谈中,埃利奥特还举了另外两个案例,分别是United Water International和Ethic-All)

Q:有观察者指出,影响力投资者实现影响力需要以牺牲经济收益为代价,哪怕是那些声称获得了“双重收益”的投资者其实背后也存在“隐性的让步”,例如普通投资者不愿意承担的风险或者是高昂的尽职调查费用等。据你的经验,确实是这样吗?

A:我相信,当一个影响力投资者不是非获得与市场收益率相当或更高的回报不可时,他驱动真正影响力的可能性更大。

但是,哪怕影响力投资者愿意为了影响力而接受低于市场收益率的回报,他们也需要意识到他们这样做的机会成本。举个例子:一个投资者决定给尼日利亚的一 家医院投资5000万美元,目标是每年为10万名患疟疾的儿童提供治疗,并帮助1000名儿童脱离因疟疾而导致的死亡。这笔投资的预期经济收益是每年 5%。但是,在尼日利亚,一个类似的医疗投资的一般经济收益预期是每年15%。这意味着,那位影响力投资者实际上每年提供了500万美元的慈善补助。

在这个例子中,这个影响力投资者在投资那家医院之前就应该考虑,这每年500万美元的慈善资金是不是有其他能够产生更大影响力的用法。例如,相比于医 院建成后每年帮助1000名儿童脱离因疟疾导致的死亡,把这每年500万美元的资金用于为50万儿童购买和发放蚊帐,每年帮助2800名儿童预防因疟疾导 致的死亡,是不是影响力更大?

如果是,这个影响力投资者还不如不要投资那家医院,而改成做其他能够带来经济收益的影响力投资,然后再用投资产生的额外收益去实现他最初想要实现的那个目标。这样产生的影响力可能还会更大一些。

当影响力投资者寻求市场收益率的回报时,他们其实是在和投资市场中的其他所有投资者进行竞争。在这样的情况下,要同时实现获得与市场收益率相当乃至于 更好的经济回报和产生真正影响力的目标,是不容易的。通常来说,这意味着,对于一个可能产生大影响力的潜在投资机遇,影响力投资者要比市场上的其他投资者 更能看得到它的经济风险和回报。例如,有人会说,尤努斯的成功之处,就在于他看到了其他人看不到或者没有充分意识到的市场机遇,即为穷人中的穷人提供小额 信贷。

另外,哪怕和优先考虑经济收益的投资者相比,影响力投资者确实要付出额外的成本,例如用于评估影响力,我认为,这些成本也不一定非得很高。而且,如果 影响力投资者在追求真正的影响力的同时,也有能力实现非常好的经济业绩,我会倾向于把这些成本看作是应有的生意成本,而不是所谓的“隐性的退让”。

一般而言,我会鼓励影响力投资者在投资时,选择一条以解决社会问题为基础的投资路径。也就是说,鼓励他们从具体的社会问题出发,例如消灭疟疾、治理北 京的空气污染、为老年人提供优质照护服务等,然后再去找解决这个社会问题的最佳投资路径。简言之,就是先想社会问题的解决,再考虑若成功解决这个社会问 题,可能产生多少经济收益。

影响力投资在中国发展的限制性因素主要有三个

影响力投资在中国发展的限制性因素主要有三个Q:2010年的一份针对慈善家和影响力投资者的调查显示,他们中的绝大多数没有主动去获取他们的投资是否产生了影响力、产生了何种程度的影响力的信息。一方面因为影响力测量是个大难题;另一方面,许多人仅满足于做好事的慰藉。你怎么看?

A:我认识的几乎每一个影响力投资者都关心影响力的问题,只不过他们中的一些人比另外一些人能更好、更严格地去创造、了解和测量影响力。但是,我想 说,大多数影响力投资者和慈善家都还可以在现有的基础上做得更好。这也是洛克菲勒基金会在二十世纪九十年代中期发起慈善工作坊(The Philanthropy Workshop),以及中国公益研究院这样的新机构能够在全世界声名鹊起的原因。

说到测量影响力,重要的是要尝试想象:最终的成功意味着什么?然后尝试确定几个需要追踪的关键参数。举盖茨基金会的小儿麻痹症项目为例,最终的成功意 味着要完全消灭小儿麻痹症这种疾病,而关键参数就是世界范围内的小儿麻痹症病例。除了确定关键参数,还需要对有待解决的问题的过去和未来细致了解。比如, 还是小儿麻痹症,要了解它在历史上的发病趋势是怎样的,以及你对它未来发病趋势的期望。

影响力投资者还需要考虑在解决某个特定问题的过程中,可能产生的意料之外的积极或消极结果。也就是说,可能同时解决了什么原来没想到解决的问题,或催 生出什么原来没有预料到的新问题。另外,也需要考虑“额外性”。例如,对于一个政府、市场和其他影响力投资者或慈善家都还没有解决的社会问题,如果你的投 资能够帮助它得到解决,那么你的投资是有额外性的,也就是说能够创造真正意义上的影响力;否则,就没有。

我认为,每一个慈善家和影响力投资者都应该潜下心来思考以下问题:如果我没有做这些事情,会怎么样?会发生什么?不会发生什么?在哪些方面,因为我的 帮助,无论是直接帮助还是与人合作,而带来了可衡量的改变?有哪些真正意义上的影响力,我可以问心无愧地归因于我的投资、努力和我所投资的机构或公司?

Q:据你观察,在影响力投资领域,全球范围内新趋势的前三位是什么?

A:我观察到的第一个趋势是,越来越多人认识到影响力优先资金池对于驱动真正影响力的重要性,人们的信心在增强。对比起洛克菲勒、福特和盖茨建立传统资助型基金会的做法,扎克伯格和奥米迪亚建立影响力优先公司和基金的做法,正得到越来越多人的借鉴。

其次,人们更加认真地对待影响力和影响力评估。与此同时,专注于解决某个特定社会问题的影响力投资正在增加。

最后,运用新的技术和方法,例如大数据、预测分析、机器学习、人工智能、机器人技术、无人机、社交媒体、视听平台等,去驱动和达成影响力,也正在成为一大趋势。

Q:你被称为“中国通”,非常了解中国政治、经济、社会和文化的历史和现状。就影响力投资在中国的发展,你认为,限制性的因素有哪些?你的建议是什么?

A:从我的角度看,影响力投资在中国发展的限制性因素主要有三个:

一,缺乏明确的支持影响力发展的政策环境;二,无论是政府、私营部门还是慈善界,都缺乏对影响力投资的清晰理解和明确支持;三,缺少非常成功的影响力投资的榜样和案例研究。

我会建议中国慈善家加强与政府合作,通过资助影响力投资研究以及全球性影响力优先投资最佳实践案例的发掘,倡议并支持政府制定有利于影响力投资在中国发展的政策。对于一些政府目前优先想要解决的社会问题,例如养老、环境治理等,不妨关注。

此外,我也会鼓励中国走在前面的慈善家设立影响力优先投资基金,一起致力于探讨、支持和规模化针对养老、环境治理等社会问题的解决方案。这样做的另外 一个目标,是形成一定数量的成功案例,为其他一些优秀人才,包括那些原来以经济效益为优先选择的风险资本家和投资者进入这个领域提供借鉴。

不断传承雷锋精神

不断传承雷锋精神 “学雷锋“在行动

“学雷锋“在行动 “体验饥饿”奉爱心

“体验饥饿”奉爱心 助力青少年成长

助力青少年成长 “光明行”走进清水河

“光明行”走进清水河 “伊利方舟”到云南

“伊利方舟”到云南 伊利爱心温暖包

伊利爱心温暖包 张裕红酒

张裕红酒 青春宝集团

青春宝集团 青岛啤酒

青岛啤酒 北大方正

北大方正 德芙

德芙 中英人寿

中英人寿 伊利集团

伊利集团 新华保险

新华保险 美的电器

美的电器 长城润滑油

长城润滑油 德芙

德芙 中英人寿

中英人寿